物価上昇で

出費はますます増える

日本では2022年以降、毎年2~3%の割合で物価が上昇しており、今後も物価は上がっていくと想定されます。

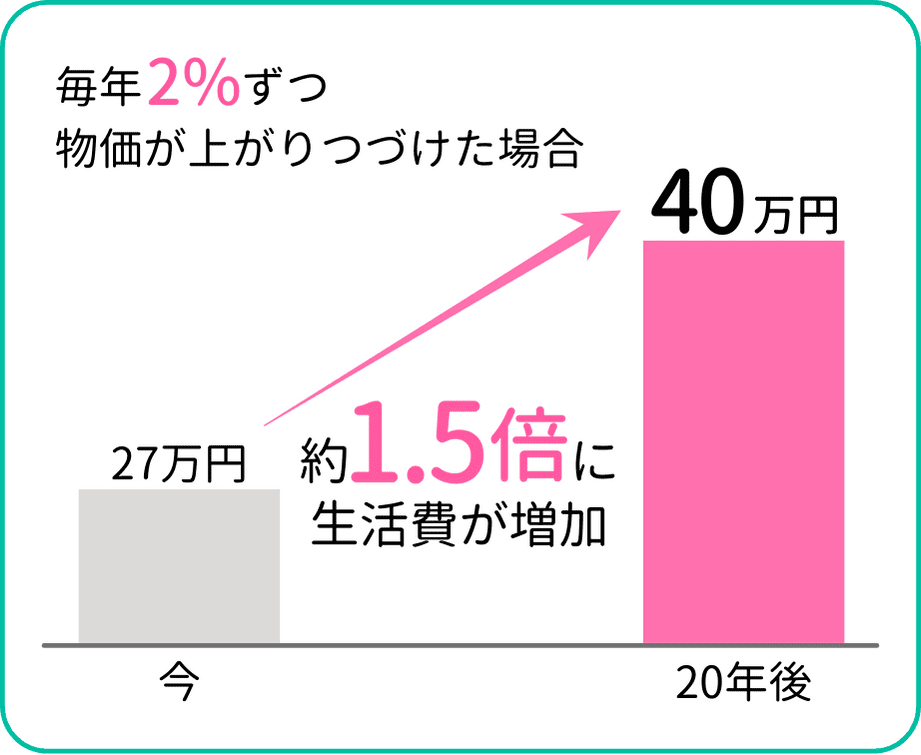

今、月27万円の生活費で暮らしているとしましょう。毎年2%ずつ物価が上がりつづける場合、20年後も今と同等の暮らしを維持するためには、約1.5倍の月40万円が必要です。

つまり、老後に必要な生活費を考えるには、物価上昇も考慮しないといけません。

世界中で紛争による軍事侵攻や貿易摩擦が起こる中、日本も防衛力を高めるための「防衛増税」が検討されています。

また、高齢化により医療費・介護費・年金などの社会保障費が急増。その財源確保のために、控除(税金が安くなる仕組み)の縮小・廃止や社会保険料の値上げなどのいわゆる「ステルス増税」も進んでいます。

すでに生活が苦しい状況のなかで、物価上昇に加えて増税――この状況を自分が稼いだお金だけで乗り切るのは非常に難しいと言えるでしょう。

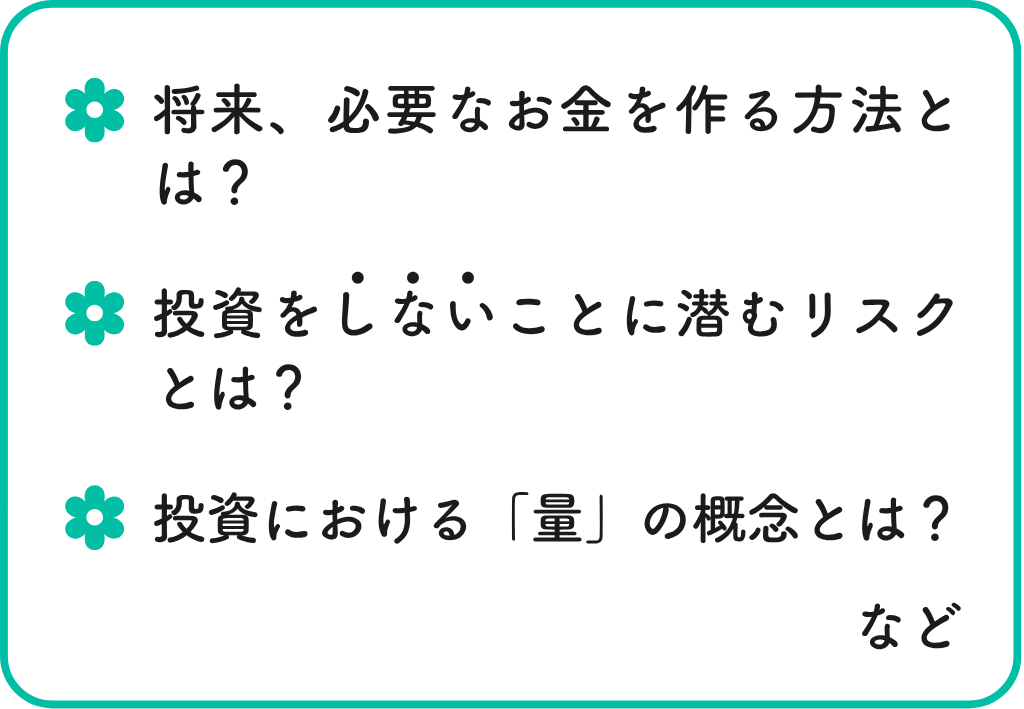

今45歳なら、65歳までの20年間にもらえる給料は240回(50歳なら180回)です。足りない生活費を補うためには、この残された回数の給料を元手に、NISAやiDeCoなどの投資を活かしてお金を準備していく必要があります。

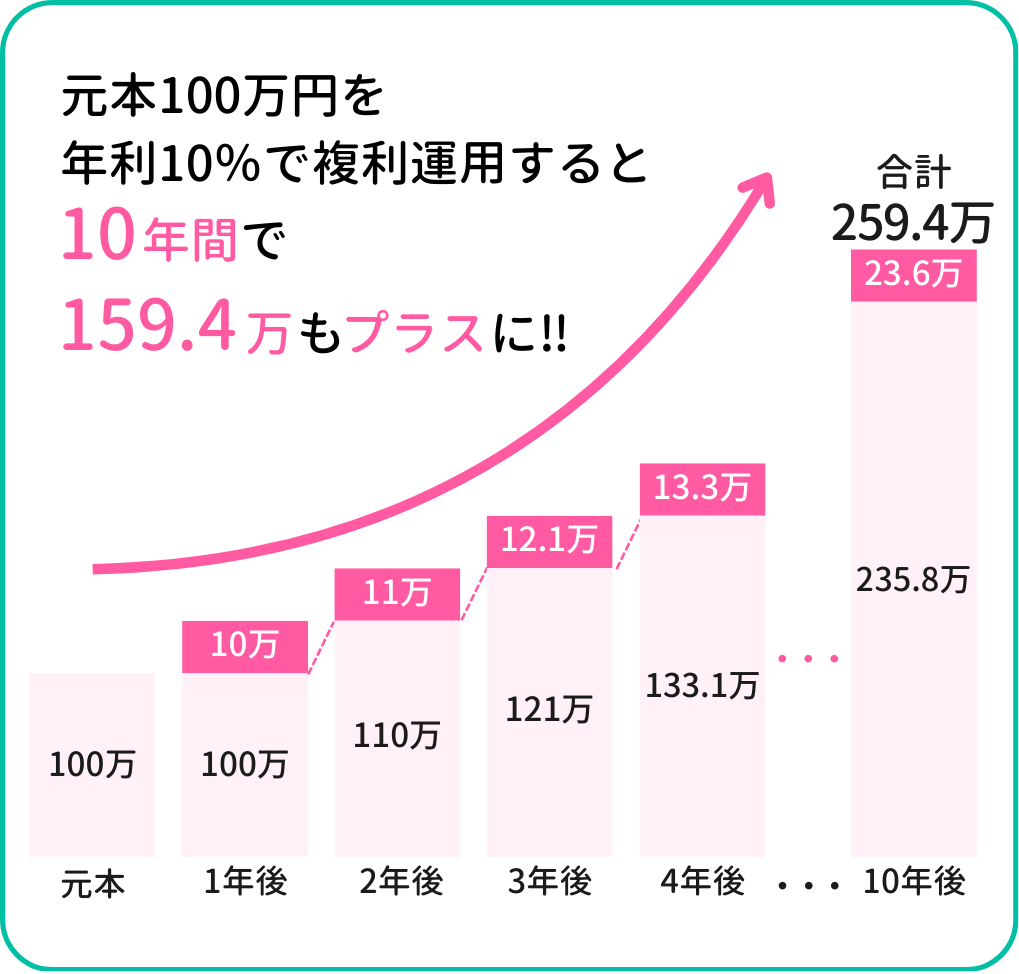

NISAやiDeCoなどの投資では、お金が雪だるま式に増えていく「複利のチカラ」が働きます。この複利のチカラを最大限に引き出すことが、将来に必要なお金をつくるために欠かせません。

投資には様々な手法や商品があります。物価上昇や長い老後に負けない資産をつくるためには、「老後にいくら必要なのか」を正しく把握し、正しい知識をもとに「リスクが低く安定した投資」をすることが大切です。

お金の勉強をする機会が与えられずに大人になった私たちにとって、投資はハードルが高く感じられるかもしれません。かと言って、何もしないままだとどうなるでしょう?

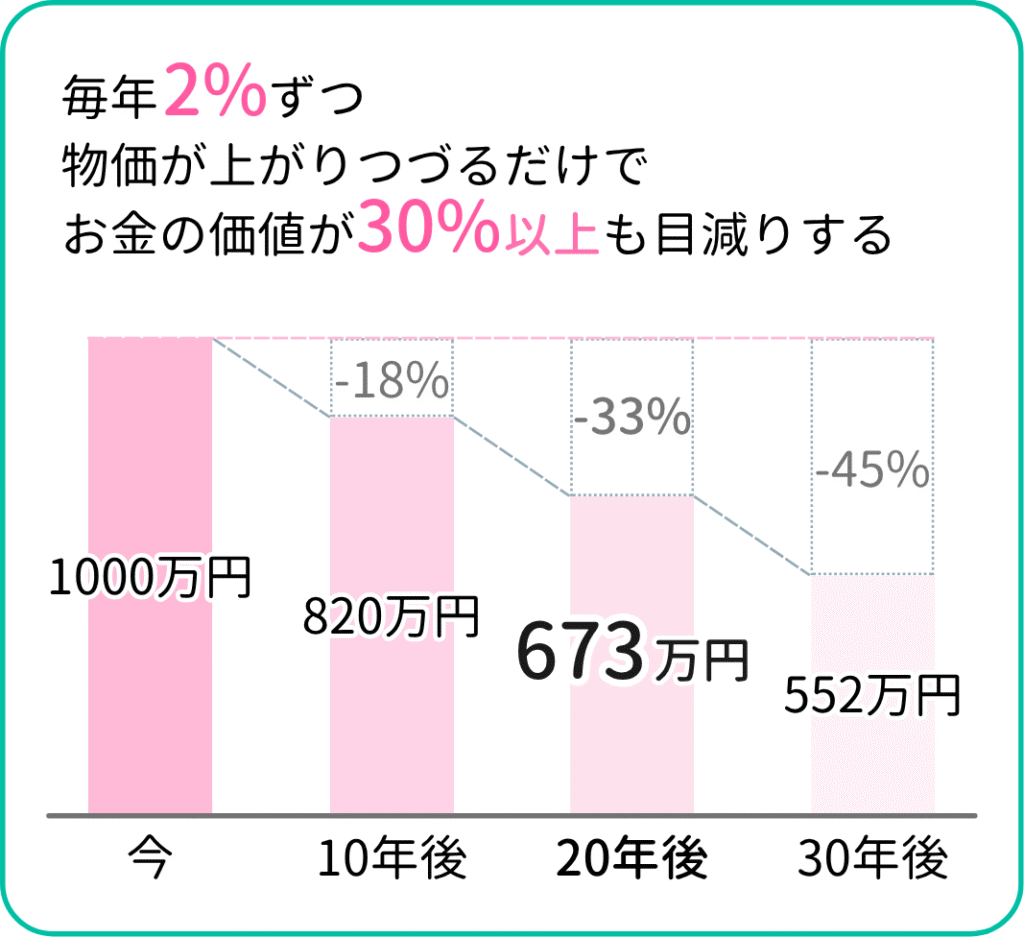

物価上昇率が2%の場合、仮に1000万円の貯金があったとしても、その価値は毎日548円ずつ減りつづけ、20年後には約673万円の価値になってしまいます。つまり、「何もしないこともリスク」なのです。

そんな時代だからこそ

フォローしていただいている

皆さんのために

予約フォーム